亚马逊于2017年底正式进入澳大利亚市场,这一事件在零售业界,尤其是电子产品零售领域,引发了持续的关注与讨论。一种普遍的观点认为,亚马逊的进入将对本土零售商的利润造成巨大冲击,甚至可能导致其‘大缩水’。这种说法究竟是一种合理的预警,还是略显夸张的担忧?我们不妨从多个维度进行剖析。

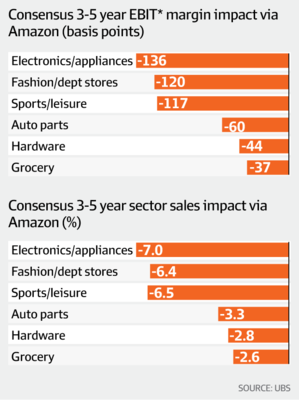

从市场结构与定价能力来看,亚马逊的威胁确实存在且不容小觑。亚马逊以其庞大的全球供应链、高效的物流体系(如FBA服务)和极具竞争力的价格而闻名。在电子产品这类标准化程度高、价格透明度强的品类上,消费者对价格尤为敏感。亚马逊凭借其规模优势,通常能提供低于本土实体零售商和部分在线竞争对手的售价。这种‘价格战’的潜在压力,直接压缩了零售环节的利润率,说其可能导致利润缩水,并非空穴来风。

将影响简单归结为‘利润大缩水’可能过于笼统和绝对。澳洲市场有其独特性:

- 物流与成本的现实挑战:澳大利亚地广人稀,物流成本高昂。亚马逊在澳洲的物流网络建设尚在完善中,其‘两日达’等服务的覆盖范围和成本控制,短期内未必能完全复制其在北美的优势。这在一定程度上削弱了其价格竞争力的绝对优势,给了本土零售商一定的缓冲期和调整空间。

- 本土零售商的适应与反击:主要的电子产品零售商,如JB Hi-Fi、Harvey Norman等,并非被动等待。它们早已强化自身的在线业务,优化全渠道体验(如线上购买、店内提货),并更加注重提供增值服务(如延长保修、个性化设置、专业建议等)。这些服务是纯线上平台难以完全替代的,有助于维系利润空间。JB Hi-Fi在亚马逊入澳后仍保持强劲业绩,部分得益于此。

- 消费者行为的多样性:尽管价格重要,但并非所有消费者都只追求最低价。对于高价值、需要体验或专业咨询的电子产品(如高端音响、专业摄影设备),实体店的触觉体验、即时性和专业服务依然具有强大吸引力。这部分市场的利润率相对更有保障。

- 市场规模的限制:与欧美市场相比,澳大利亚人口基数较小。这意味着市场总量的增长有限,亚马逊的进入更多是‘分蛋糕’而非‘做大蛋糕’。竞争固然加剧,但说其导致行业利润整体‘大缩水’,可能忽略了市场本身的容量和本土企业的韧性。

亚马逊进入澳大利亚,无疑加剧了电子产品零售市场的竞争强度,对零售商的定价能力和运营效率提出了更高要求,利润空间承受下行压力是必然趋势。但是,断言将导致所有零售商利润‘大缩水’则有些夸张。其影响是结构性的、分层的:

- 对单纯依靠价格竞争、缺乏差异化和服务能力的零售商冲击最大,利润可能急剧萎缩甚至被淘汰。

- 对领先的、已经成功转型全渠道并注重客户体验的本土巨头而言,影响是可控的,它们更可能通过效率提升和服务增值来维持健康的利润水平,而非单纯的价格厮杀。

- 长期来看,亚马逊的进入会倒逼整个行业提升效率、创新服务,最终可能让消费者受益,而适应能力强的零售商将在更高效的市场中找到新的盈利平衡点。

因此,结论是:亚马逊入澳对澳洲电子产品零售商利润构成显著压力是客观事实,但‘大缩水’之说对行业整体而言略显夸张。这是一场对零售商综合能力(供应链、全渠道、客户体验、成本控制)的严峻考验,而非一场单方面的‘屠杀’。生存下来的,将是那些能够将亚马逊带来的挑战转化为自身进化动力的企业。